固定金利と変動金利ではどちらがいいのか?

固定金利と変動金利、どちらがいいのか?

ローンには大きく分けて、「固定金利」と「変動金利」があります。支払スタートから終わりまで、金利が変わらないのが固定金利です。そして、一定の期間(半年)で金利が更新されるていくのが変動金利です。

では、どちらがいいのでしょうか?

変動金利はリスクが・・・

金利があがると返済ができなくなる

変動金利には危ない面があることをご存知でしょうか?

変動金利は、低い金利で返済をできる=毎月の支払が減る。というメリットがあります。しかし、金利が1%でも上がってしまうと、毎月の支払額が大きく上がってしまうというリスクです。

日本は借金だらけの国です。さらに国債を日銀が買っているというなぞの構造になっています。これを続けると、今後、ハイパーインフレになる可能性があります。すると、低金利のメリットが吹き飛び、一気に支払不能になる可能性があります。

まあ、こうなったら、もう何をやっても無理なのであきらめた方がいいですが。

変動金利の持つリスクの一つに、「未払い利息」というものがあります。

安い金利のときにローンを組んでいても、一気に金利が上昇してしまい、元金が減らなくなり、どうしようもなくなる事です。

金利が安いというメリットがあるので、安易に変動金利を選んでしまう人が多いのですが、変動金利は仕組みを知って借りないと本当に危険です。

知られざるローンの特徴

ローンは借りられる額と返せる額は違う!!という事を頭に叩き込んでおく必要があります。

金融機関が貸してくれるローンは年収負担率35%までです。

年収400万の人の場合、毎月支払える家賃は11.7万円が限界です。フラット35なども年収の負担率を35%としています。

額面で年収400万の人は、健康保険で16万、厚生年金で30万、所得税と住民税で7万がひかれています。

すると手取りの年収は350万になります。

毎月の手取りは29万円です。

この人が毎月11.7万家賃の支払いをしたらどうでしょうか?残りは17万円前後です。ここから、食費、水道光熱費、電話、教育費、娯楽費、保険、などと支払が続いてしまうと・・・

預金は1万円前後しかありません・・・家計はキツキツになります・・

今の時代は、高度経済成長期のように、毎年のように年収があがる時代ではありません。今後は残業代もカットされ、ボーナスもどんどんでなくなっていきます・・・

そこにきて、金利が上がってしまったら・・・支払い額が増えて、夢のマイホームが悪夢のマイホームと変わってしまいます。

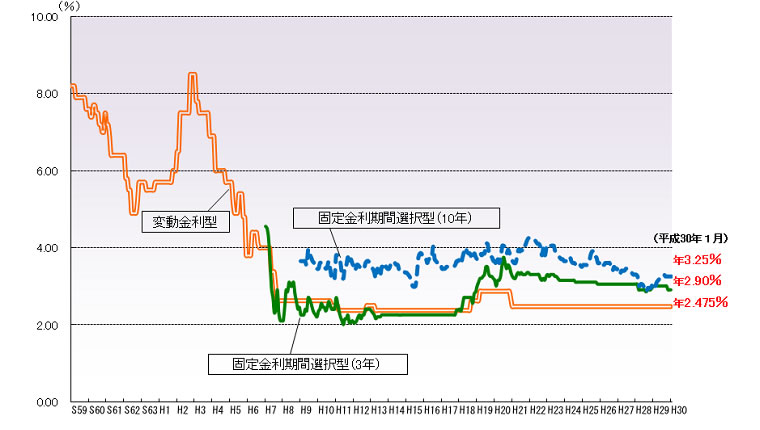

変動金利とは?

何度も金利が変わる・・・

変動金利とは、契約後も半年に一度金利が見直され続けます。元利均等返済の場合のみ、5年間返済額は変わりません。

金利が高くなれば、月々の返済額のうちの利息が高くなり、金利が低くなれば利息が安くなります。

出典:http://www.flat35.com/loan/atoz/06.html

ちなみに、変動金利はここ30年ほど、ほとんど上がっていません。年で2.475%前後です。

しかし、ここで考えてみてください。

だれが、この先30年、金利を予測できますか? 投資のプロでも予測することが難しいのです。そんな難しい金利の予測を素人がするのは不可能です。

変動金利で借りていいのは、頭金が20%以上あり、預金がかなりある人だけです。

頭金なしでフルローンを組んでいる人は、変動金利にするとリスク

銀行は何をすすめてくるのか?

銀行は変動金利をすすめてきます

銀行は変動金利をすすめてきます。そして、「金利があがったとしても、1.25倍までですから大丈夫です」と言います。

金利が上昇してしまうと、利息が増えます。

すると、返しても返しても住宅ローンの残高が減らない・・・という現象が起こる可能性があります。

銀行には基準金利というものがあり、この「基準金利」が下がらなければ、本当に金利が下がった!!とは言えません。

金利が下がっても、基本的には基準金利は変わりません。

つまり、あなたの支払額は変わりません。

そもそも、銀行も商売です。相手が勧めてくるということは、逆が正解です。つまり「固定金利」が正解です。ふつうの人は、固定金利で借りられる金額を借りるようにしましょう。

ローンは長くかりた方がお得なのか?

長いと支払い額が多くなる

ローンは長く借りれば借りるほど、利息の支払い額も多くなります・・・ローンを組む場合は、頭金を2割以上いれて、なるべく期間を短めに設定したほうが良いわけです。

ローンは長くなればなるほど、借りられる金額が大きくなります。しかし、長くお金を借りるという事は、長く金利を支払い続けなければいけない・・・という事になります。

すごく大雑把に言うと、3000万の家をローンで買ったら、ローンの支払い金利として銀行に1000万払う。銀行を1000万儲けさせる。

というイメージをしておくとよいです。

そもそも、金利とうのは本来ありえないものです。金を借りたら、なぜ金利を上乗せして支払わなければならないのでしょうか?

金利を払ってしまうと、そもそも存在しなかったはずの「金利分」のお金が上乗せされるわけです・・・

まあ、知りたい人にだけゆっくり教えます。

今の年齢が30歳だとしましょう。35年ローンを組んだとしましょう。返済年齢は65歳です。どうでしょうか?65歳になって今と同じだけ支払能力があると思いますか?

ほとんどの人は、支払い能力がないと思います・・・長期のローンは人生に足かせを作ります。

30年後には住宅がもっと安くなっている可能性があります。老後は田舎に住むようにしましょう。家賃なんてほとんどかからないでしょう。

ちなみに私の実家のある、すばらしい埼玉県の行田市では、現在、家の価格が600万前後です。

しかも、土地と家がついてきます。駅から徒歩30分ほどかかりますが、自転車で15分程度です。上野駅まで50分です。

埼玉県でも、中古物件はこれだけ値段が安くなっています。

ボーナス返済はキツイ

今後もボーナスが出続ける保証はない

ボーナス返済をすると、借入額が増えます。つまり、ワンランク上の生活ができるわけです。

ボーナス時、年に「2回」 25万円の返済を借り入れ可能額が1000万も増えます。(返済期間30年の場合)

しかし、これには「罠(わな)」があります。

考えてもみてください。さきほど、多くの人が、これから年収が上がり続けるわけがない!!と言いました。さらに言えば、ボーナスも今後カットされる恐れがあります・・・

これからの時代AIやロボット産業が発展していきます。すると、労働人口は確実に減ります。

つまり、いらなくなる仕事が増えるわけです。

ツタヤやユニクロを見てください、小売業やサービス業で、自分でレジができる「セルフレジ」が増えています。

このようなレジができると、正社員やアルバイトがどんどん必要なくなります。つまり、小売店などは正社員を減らし、アルバイトを減らし、レジはロボットかセルフレジ。人件費がかからないので、経営者は儲かる!!

働く人は賃金が増えない・・・という事になっていきます。

このトレンドの流れはしばらく続きます。つまり、30年スパンで人生を考えると、勉強をしていない人は確実に収入が減ります。

金利の変動する仕組みとは?

変動金利の金利は「短期プライムレート」という指標を基準に変動します。

「短期プライムレートは、「短プラ」とも呼ばれ、金融機関が優良企業向け(業績が良い、財務状況が良いなど、融資する上で問題がない企業)に対して、短期(1年以内の期間)で貸し出す時に適用する最優遇貸出金利(プライムレート)のことをいいます。」

金利は半年ごと(一般的に4月と10月)に見直されています。そのときに短期プライムレートが上がっていれば金利は高くなり、下がっていれば金利は低くなります。

変動金利には3つのルールがあります。

・年2回の金利見直し

・5年ごとに返済額の見直し(元利均等の場合)

・返済額の増加は現支払い額の1.25倍まで(元利均等の場合)

中古マンションのローン まとめ

東京23区で中古マンションのローンを組む方法はわかりましたか?

住宅ローンは、新築も中古も変わりません。大事なのは、買おうとしている住宅が基準を満たしているか?自分自身に返済能力があるのか?という事です。

さらに金利は変動するのが当たり前です。変動金利は確かに見かけじょうは安く見えますが、リスクだらけです。賢い人は、固定金利でかりるようにしましょう。

住宅は、人生で一番大きな買い物です。すべての支払額がいくらになるか、どんな住宅ローンを何年で返済するか?資金計画をしっかり立てるようにしましょう。

住宅購入のアドバイス、リフォーム、リノベーションについて意見を聞きたい人は、ぜひ、牧までご相談くださいませ。

不動産ライター:牧宏典

あなたはどっち?賃貸派と買う派ではどちらがいいのか?

そろそろ賃貸をやめて、家を買おうかな?と思っている人にたいしてお得な情報をおとどけいたします。

新築マンションはちょっと高い・・・

だったらリノベーションという手があります。リノベーションとは何か?リノベーションのメリットと買うときに気をつけておきたいポイントをご紹介。

これから家を購入したい人におすすめの記事

あこがれのタワーマンション・高級賃貸特集

人気の物件と、その内容とは?高級賃貸を選んだ住人に直接インタビュー。

![]()